Tổ chức công tác kế toán nói chung và tổ chức công tác kế toán trong các đơn vị sự nghiệp công lập nói riêng là một hoạt động đóng vai trò quyết định đến tính hiệu quả, chất lượng làm việc của bộ phận kế toán. Việc hiểu rõ về đặc điểm của bộ máy kế toán trong các đơn vị sự nghiệp công lập sẽ giúp các nhà quản lý thiết lập được một bộ phận kế toán khoa học, tiết kiệm và chặt chẽ. Bài viết nghiên cứu những vấn đề lý luận cơ bản liên quan đến yêu cầu và nhiệm vụ của tổ chức công tác kế toán tại đơn vị sự nghiệp công lập có thu, góp phần nhận diện rõ hơn về một số tổ chức bộ máy kế toán tại các đơn vị sự nghiệp công lập hiện nay.

Yêu cầu và nhiệm vụ của tổ chức công tác kế toán trong đơn vị sự nghiệp công lập có thu

Kế toán hành chính sự nghiệp (HCSN) là công việc tổ chức hệ thống thông tin bằng số liệu để quản lý và kiểm soát nguồn kinh phí, tình hình sử dụng và quyết toán kinh phí; tình hình quản lý và sử dụng các loại vật liệu, tài sản công, tình hình chấp hành dự toán thu, chi và thực hiện các tiêu chuẩn, định mức của Nhà nước ở đơn vị.

Theo đó, kế toán HCSN thực hiện những nhiệm vụ sau: Thu nhận, phản ánh, xử lý và tổng hợp thông tin về nguồn kinh phí được cấp, được tài trợ, được hình thành và tình hình sử dụng kinh phí, sử dụng các khoản thu phát sinh ở đơn vị; Thực hiện kiểm tra, kiểm soát tình hình thu, chi, sử dụng các loại vật tư, tài sản công ở đơn vị, tình hình thu nộp ngân sách; Lập và nộp báo cáo tài chính cho cơ quan quản lý cấp trên theo quy định…

Tuy nhiên, để phát huy chức năng, vai trò quan trọng của kế toán trong công tác quản lý tài chính tại đơn vị, đòi hỏi phải tổ chức công tác kế toán một cách khoa học, hợp lý nhằm cung cấp thông tin đáp ứng yêu cầu của các đối tượng quan tâm.

Tổ chức công tác kế toán trong đơn vị HCSN một cách khoa học và hợp lý không những có ý nghĩa quyết định đối với chất lượng của công tác kế toán mà còn là nhân tố quan trọng thực hiện tốt quản lý kinh phí, bảo vệ tài sản, tiền vốn của đơn vị, thực hiện tốt vai trò của kế toán là công cụ quản lý tài chính trong đơn vị.

Tổ chức công tác kế toán trong đơn vị HCSN cần đáp ứng những yêu cầu cơ bản: Phù hợp với chế độ kế toán hiện hành, đảm bảo chấp hành tốt các nguyên tắc, các chính sách, chế độ, thể lệ và các quy định của pháp luật hiện hành có liên quan; Phù hợp với yêu cầu, trình độ quản lý, mức độ trang bị các phương tiện thiết bị phục vụ công tác kế toán tại đơn vị; Phù hợp với đặc điểm tổ chức quản lý và đặc điểm hoạt động của đơn vị; Phù hợp với khả năng và trình độ của đội ngũ cán bộ kế toán hiện có; Đảm bảo thực hiện đầy đủ những nhiệm vụ, yêu cầu của công tác kế toán và tiết kiệm được chi phí hạch toán…

Đặc biệt, với vai trò là một công cụ quản lý quan trọng, việc tổ chức công tác kế toán trong đơn vị phải thực hiện tốt các nhiệm vụ như: Tổ chức hợp lý bộ máy kế toán ở tổ chức, để thực hiện được toàn bộ công việc kế toán ở tổ chức với sự phân công, phân nhiệm rõ ràng công cụ kế toán cho từng bộ phận, từng người trong bộ máy kế toán; Tổ chức thực hiện các phương pháp kế toán, các nguyên tắc kế toán và chế độ kế toán hiện hành, tổ chức vận dụng hình thức kế toán hợp lý, các phương tiện kỹ thuật tính toán hiện có nhằm đảm bảo chất lượng của thông tin kế toán.

Đồng thời, cần xác định rõ mối quan hệ giữa các bộ phận trong bộ máy kế toán với các bộ phận quản lý khác trong tổ chức về các công việc có liên quan đến công tác kế toán ở tổ chức; Tổ chức hướng dẫn mọi người trong tổ chức chấp hành chế độ quản lý kinh tế, tài chính nói chung và chế độ kế toán nói riêng và tổ chức kiểm tra kế toán nội bộ tổ chức…

Một số mô hình tổ chức bộ máy kế toán trong các đơn vị sự nghiệp công lập có thu

Tổ chức bộ máy kế toán là việc sắp xếp, bố trí, phân công công việc cho những người làm công tác kế toán trong đơn vị sao cho bộ máy kế toán phù hợp với quy mô hoạt động và yêu cầu quản lý của đơn vị. Cụ thể, phải phù hợp với quy mô hoạt động và yêu cầu quản lý của đơn vị; Đảm bảo chỉ đạo và thực hiện toàn diện, thống nhất và tập trung công tác kế toán, thông tin kinh tế của đơn vị; Gọn nhẹ, hợp lý, chuyên môn hóa, đủ năng lực hoàn thành nhiệm vụ của kế toán đơn vị.

Do vậy, khi tổ chức bộ máy kế toán, nhà quản lý cần căn cứ tới những vấn đề: Căn cứ vào đặc điểm, yêu cầu cụ thể của đơn vị để vận dụng hình thức tổ chức công tác kế toán cho phù hợp; Căn cứ vào biên chế bộ máy kế toán hiện có để tổ chức, phân chia ra các bộ phận kế toán trong đơn vị một cách hợp lý…

Tổ chức bộ máy kế toán là một trong những khâu quan trọng trong việc tổ chức thu nhận, xử lý, kiểm tra, phân tích và cung cấp thông tin của đơn vị, quyết định đến chất lượng, hiệu quả của công tác kế toán, do đó việc lựa chọn các hình thức tổ chức công tác kế toán cũng có liên quan mật thiết đến việc thiết kế bộ máy kế toán ở đơn vị.

Lựa chọn hình thức tổ chức công tác kế toán khoa học, hợp lý sẽ làm giảm bớt khối lượng công việc kế toán, tiết kiệm được chi phí, nâng cao hiệu quả hoạt động của đơn vị. Theo đó, tùy đặc điểm hoạt động của mỗi đơn vị để có thể chọn một trong ba hình thức tổ chức công tác kế toán sau: Hình thức tổ chức công tác kế toán tập trung; Hình thức tổ chức công tác kế toán phân tán; Hình thức tổ chức công tác kế toán vừa tập trung, vừa phân tán.

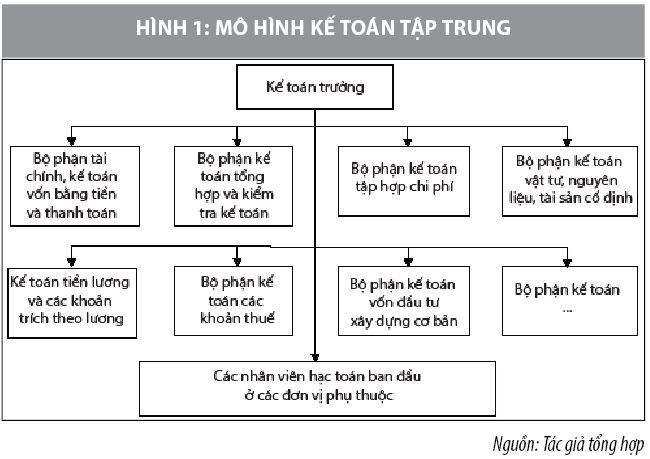

Hình thức tổ chức công tác kế toán tập trung

Theo hình thức này, cả đơn vị sự nghiệp công lập chỉ lập một phòng kế toán duy nhất để thực hiện toàn bộ công việc kế toán của đơn vị. Phòng kế toán trung tâm của đơn vị thực hiện toàn bộ công tác kế toán từ thu nhận, ghi sổ, xử lý thông tin trên hệ thống báo cáo phân tích và tổng hợp của đơn vị.

Hình thức tổ chức công tác kế toán có những ưu điểm nổi trội như: Thuận tiện trong phân công, chuyên môn hóa công việc đối với cán bộ kế toán và trang bị các phương tiện kỹ thuật tính toán, xử lý và cơ giới hóa công tác kế toán; Tổ chức bộ máy kế toán, tiết kiệm chi phí hạch toán; Việc kiểm tra, chỉ đạo nghiệp vụ đảm bảo sự lãnh đạo tập trung, thống nhất của kế toán trưởng cũng như các nhà quản lý đối với hoạt động quản lý tài sản và sử dụng kinh phí của đơn vị; Kiểm tra, xử lý, cung cấp kịp thời thông tin kế toán.

Tuy nhiên, nếu địa bàn hoạt động của đơn vị rộng, phân tán, trình độ chuyên môn, trang bị sử dụng phương tiện, kỹ thuật ghi chép, xử lý, cung cấp thông tin chưa cao thì việc kiểm tra, giám sát của kế toán trưởng và lãnh đạo đơn vị đối với công tác kế toán cũng như hoạt động quản lý tài sản và sử dụng kinh phí ở các đơn vị trực thuộc sẽ bị hạn chế.

Như vậy, mô hình tổ chức bộ máy kế toán tập trung thường được áp dụng thích hợp với các đơn vị sự nghiệp độc lập, có tư cách pháp nhân đầy đủ, không có sự phân tán quyền lực quản lý. Đây cũng là những đơn vị sự nghiệp có hoạt động tập trung về mặt không gian và mặt bằng hoạt động, có kỹ thuật xử lý thông tin hiện đại.

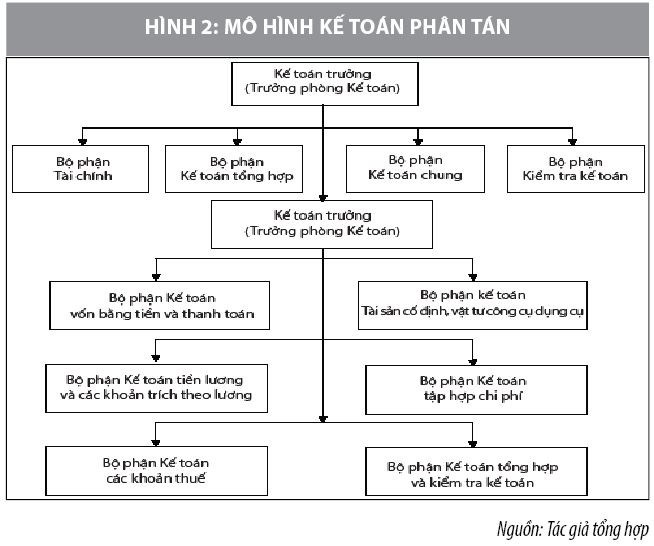

Hình thức tổ chức công tác kế toán phân tán

Theo hình thức này, đơn vị thành lập phòng kế toán trung tâm, ở đơn vị trực thuộc đã được phân cấp quản lý tài chính, kinh tế nội bộ đều có tổ chức kế toán riêng.

Kế toán trung tâm thực hiện các phần hành công việc kế toán phát sinh ở đơn vị kế toán cấp trên và công tác tài chính trong toàn đơn vị; Hướng dẫn và kiểm tra công tác kế toán ở các đơn vị kế toán cấp cơ sở; Thu nhận, kiểm tra báo cáo kế toán của các đơn vị cơ sở trực thuộc gửi lên và cùng với các tài liệu, báo cáo kế toán về phần hành công việc kế toán ở đơn vị kế toán cấp trên để lập báo cáo kế toán tổng hợp, báo cáo tài chính của toàn đơn vị.

Kế toán đơn vị trực thuộc thực hiện toàn bộ công tác kế toán phát sinh ở đơn vị kế toán cấp cơ sở, tổ chức thu nhận, xử lý và hệ thống hóa toàn bộ thông tin kế toán ở đơn vị mình. Tổ chức lập các báo cáo kế toán, định kỳ gửi về phòng kế toán trung tâm.

Ưu điểm của hình thức tổ chức công tác kế toán phân tán là tạo thuận lợi cho việc kiểm tra, kiểm soát trực tiếp các nghiệp vụ kinh tế phát sinh và phân cấp quản lý kinh tế, tài chính, hạch toán kinh tế nội bộ; Công tác kiểm tra, chỉ đạo hoạt động kinh tế ở các đơn vị, bộ phận trực thuộc được nhanh chóng, kịp thời.

Tuy nhiên, hình thức này chỉ phù hợp với đơn vị có quy mô lớn, địa bàn hoạt động phân tán, các đơn vị trực thuộc hoạt động độc lập. Bởi nhược điểm cơ bản của hình thức này là việc tổng hợp số liệu, cung cấp thông tin, lập báo cáo toàn đơn vị thường bị chậm; Tổ chức bộ máy kế toán cồng kềnh, phức tạp, không thuận tiện cho việc cơ giới hóa công tác kế toán. Việc kiểm tra, chỉ đạo nghiệp vụ của kế toán trưởng không tập trung.

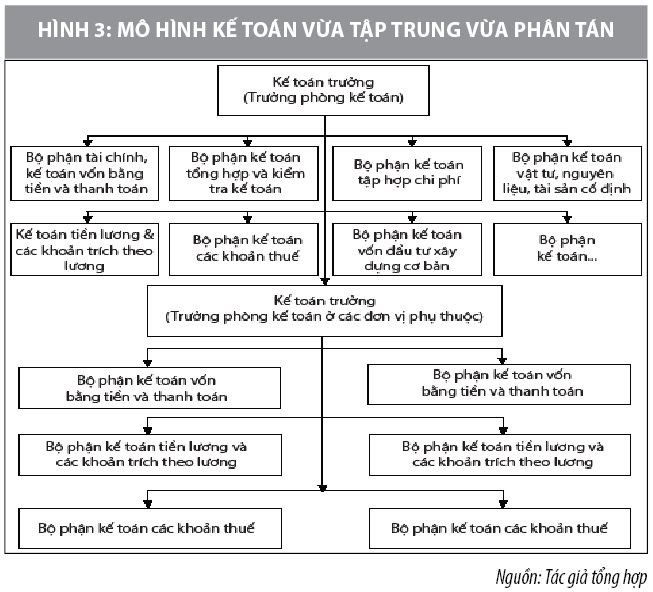

Hình thức tổ chức công tác kế toán vừa tập trung, vừa phân tán

Theo hình thức này, ở đơn vị kế toán cấp trên vẫn lập phòng kế toán trung tâm, còn ở các đơn vị trực thuộc thì tùy thuộc vào quy mô, yêu cầu quản lý và trình độ quản lý mà có thể tổ chức kế toán riêng hoặc không tổ chức kế toán riêng.

Phòng kế toán trung tâm thực hiện các công việc kế toán phát sinh ở đơn vị chính và ở các đơn vị trực thuộc; Hướng dẫn và kiểm tra công tác kế toán ở các đơn vị trực thuộc; Thu nhận, kiểm tra các báo cáo kế toán của cá đơn vị trực thuộc có tổ chức hạch toán kế toán riêng và lập báo cáo kế toán tổng hợp cho toàn đơn vị; Xây dựng và quản lý kế hoạch tài chính toàn đơn vị. Còn đơn vị kế toán phụ thuộc thì thực hiện toàn bộ công tác kế toán, tài chính phát sinh ở đơn vị mình và định kỳ lập báo cáo kế toán, gửi về phòng kế toán trung tâm.

Hình thức này phù hợp với các đơn vị lớn có nhiều đơn vị trực thuộc, hoạt động trên địa bàn vừa tập trung, vừa phân tán, mức độ phân cấp quản lý kinh tế, tài chính, trình độ quản lý khác nhau. Việc tổ chức công tác kế toán trong các đơn vị sự nghiệp công lập có thể thực hiện theo các mô hình khác nhau, phù hợp với loại hình tổ chức công tác kế toán mà đơn vị đã lựa chọn.

Nhìn chung, việc tổ chức hợp lý bộ máy kế toán với sự phân công, phân nhiệm rõ ràng, xác định mối quan hệ giữa các nhân viên kế toán với nhau, mối quan hệ giữa bộ máy kế toán với các bộ phận quản lý khác trong đơn vị là một trong những nội dung quan trọng và là yếu tố quyết định hoàn toàn tới chất lượng công tác kế toán của một đơn vị.

Nguyễn Đức Quý – Bệnh viện Nam Thăng Long (Bộ Giao thông Vận tải)

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Quyết định 19/2006/TT-BTC ngày 30/3/2006 của Bộ Tài chính về việc ban hành chế độ kế toán HCSN;

2. Bộ trưởng Bộ Tài chính (2008), Hệ thống Mục lục ngân sách nhà nước ban hành theo Quyết định 33/2008/QĐ-BTC ngày 02/6/2008;

3. Chính phủ (2006), Nghị định 43/2006/NĐ-CP ban hành ngày 25/4/2006 về việc quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập;

4. Chính phủ (2012), Nghị định 85/2012/NĐ-CP ngày 15/10/2012 về cơ chế hoạt động, cơ chế tài chính đối với các đơn vị sự nghiệp y tế công lập và giá dịch vụ khám bệnh, chữa bệnh của các cơ sở khám bệnh, chữa bệnh công lập.

{kind=link}

{kind=link}

{kind=link}

{kind=link}